基金行业有一句老话,“基金好做不好发、好发不好做”。眼下正是公募基金新发产品的“至暗时刻”。根据Wind统计,截至5月29日,2023年5月份公募基金新发基金产品共25只,创2015年9月份以来新低。

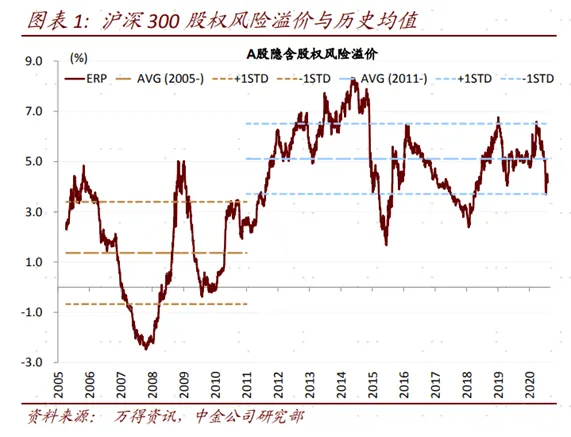

与基金新发产品跌入冰点形成鲜明对比的,是权益资产的投资性价比或许又回到了历史高点区域。截至 2023 年 5 月 29日,上证综指的整体市盈率在13 倍左右、沪深300指数的整体市盈率不到12倍。而更加能够刻画权益资产投资“性价比”的指标——股权风险溢价,逐渐走高并接近极值区域。

就带大家了解一下,股权风险溢价。

股权风险溢价(Equity Risk Premium,ERP)是指权益投资者因承担了额外的风险而得到的补偿。

详细地说,具体到股票资产定价中,会受到增长、流动性、公司治理等因素的影响,产生股权风险,未来的现金流会具有较大不确定性,因此相比固定现金流的利率债,股票需要更高的预期回报来吸引投资者。而股票回报率超过债券回报率的部分就是股权风险溢价。

一直以来,股权风险溢价更重要的、实际意义更大的一层含义是股债预期收益率的差值,股权风险溢价越高说明股票相较于债券的预期收益率越高,可能是权益资产较好的买点,反之则性价比较低,可能是较好的卖点。

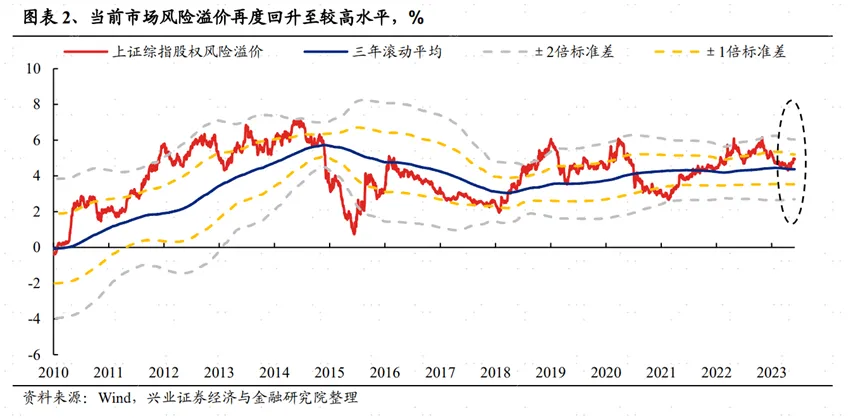

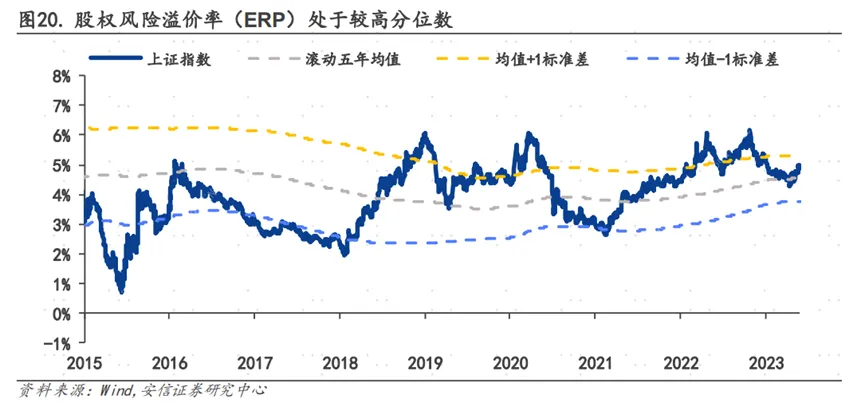

股权风险溢价是我们衡量市场性价比的一个有效指标。去年 4 月底和 10 月底两次到达三年滚动平均+2 倍标准差的历史极高水平,帮助我们判断市场当时已处在底部位置。

在经历 5 月以来的连续调整后,我们看到上证综指股权风险溢价已重新回升至接近三年滚动平均+1倍标准差的相对较高水平,权益资产性价比再度显现。

从历史上看,高位股权风险溢价往往对应着权益资产的阶段性底部,例如 2016 年 1 月、2019 年 1 月、2020 年 3 月、2022 年 4 月和 2022 年 11 月,ERP 分别位于 2005 年以来的 86 分位数、91 分位数、91 分位数、86 分位数和 93 分位数。这五次“底部时刻”中,前三次均为中期牛市的开端,后两次也跟随着幅度尚可的上涨行情。

而今年4 月中旬以来的股债行情推动股权风险溢价又一次来到较高位置,为后期权益资产的走势带来较好的信号。

与此同时,当前市场绝大多数行业拥挤度也处于历史较低水平。经历 5 月以来的调整后,赛道已经不再拥挤,普遍调整到了中等偏低的位置。这也给全市场的整体修复提供了动力。

从股权风险溢价的数据来看,权益市场或已迎来了较好的布局时机。

截至2023年5月29 日,沪深300指数的ERP为5.79%,位于2005年以来的 82%分位数,权益资产又来到了较好的时点。

嘉实丰和基金经理吴悠表示,从市场整体角度看,市场估值又重新回到了一个低位,整个权益资产的风险收益比较好。这正是我们要更加积极一点的重要理由。虽然目前整体宏观经济的现实比较弱,但是还是孕育着很多结构性的投资机会。

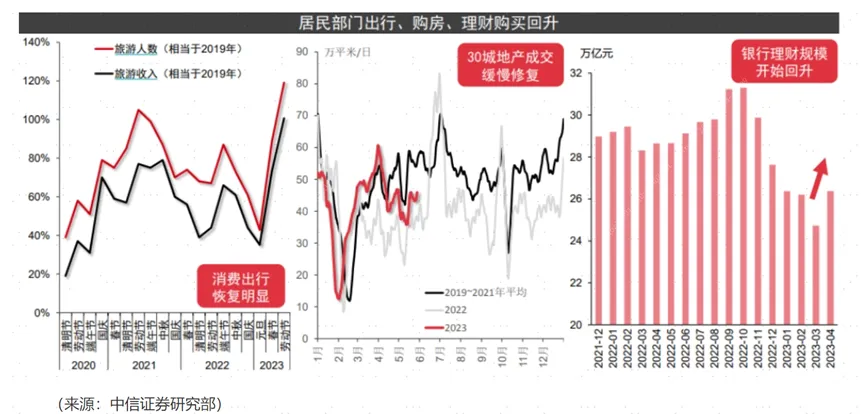

一直以来,经济修复从来都是渐进和渐次的过程。我们已经能够感受到生活烟火气的回升,消费出行的频繁,理财投资的回升,经济正在温和向好。

眼下我们应该积极乐观起来,成功的投资总是逆人性的,在恐惧的阶段,更需坚定信念,为下一次的攀升积蓄力量。

*风险提示:基金投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征及其特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人不保证基金一定盈利,也不保证最低收益或本金不受损失。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

客服热线:400-600-8800/010-85712266

周一至周五8:30-21:00 周六至周日9:00-17:00(法定节假日除外)

官方微博

官方微信