自2022年11月实施以来,个人养老金制度已落地近一年时间,在此期间,个人养老金制度在全国36个城市率先作为试点地区推进,超4000万人参与到其中。

个人养老金是什么?如何参与?今天基金研究所带来关于个人养老金疑问的全解答。

据第七次人口普查数据显示,我国65岁以上人口达到1.9亿,占总人口的比例达到了13.5%,人口老龄化正在成为全球性常态,养老问题也成为越来越多人关注的焦点。

讲个人养老金前,需要先了解一下我国的养老体系。1991年,国务院首次提出了我国养老体系“三大支柱”的概念,这三大支柱分别为基本养老保险、企业/职业年金和个人养老金。

其中,第一支柱基本养老保险包括城镇职工基本养老保险和城乡居民基本养老保险,采取社会统筹与个人账户相结合的模式,立足于保基本,体现社会共济,制度体系已相对完备。

第二支柱企业年金和职业年金,由用人单位及其职工建立,主要发挥补充作用,已经有良好发展基础。

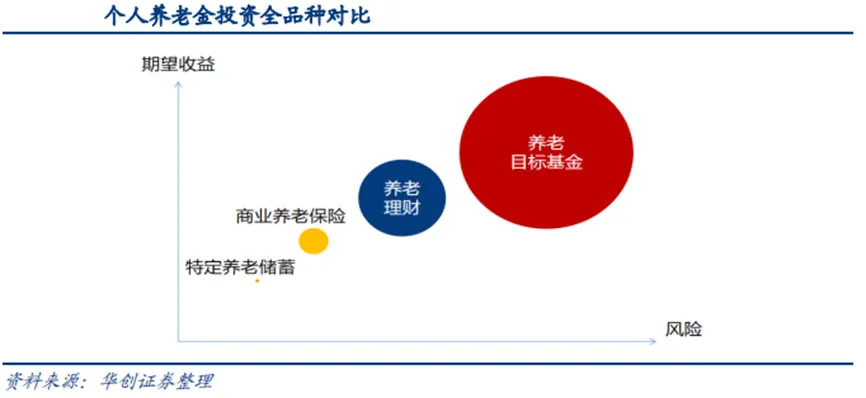

而第三支柱个人养老金,是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的「商业养老保险、储蓄存款、理财产品、公募基金」等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。

作为市场最成熟的专业机构投资者,公募基金较早参与第一支柱社保基金、第二支柱企业和职业年金的投资,在养老投资研究、主动管理能力、市场经验方面拥有明显优势。

和商业养老保险、储蓄存款、理财产品三类产品整体风险收益特征偏低不同,公募基金擅于根据不同生命周期投资人的养老投资需求,开发、运营满足不同养老投资偏好的个人养老基金产品,被称为“养老新选择”的公募养老FOF基金成为越来越多人的选择。

那什么是公募养老FOF基金呢?

FOF(Fund of Funds),是指以其他基金为投资对象的基金,其投资组合由其他基金组成,也称为基金中的基金。

不同于其他基金品种直接投资股票、债券等金融工具,FOF基金相当于将大部分资产投资于“一篮子”基金,按照目标风险收益比,将优中选优的基金组合提供给投资者,是一种省心省力的资产配置方案。

形象地说,FOF基金让我们的投资难题变成了一道选择题,能够轻松将选基难题交给专业的基金管理人,为投资者提供一套组合拳式的基金投资解决方案。

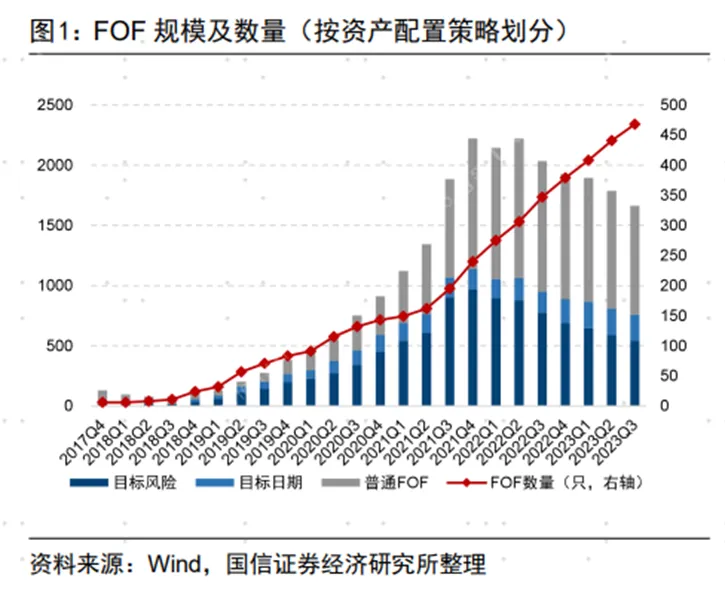

正因如此,近年来FOF基金受到了诸多投资者的青睐,规模和数量迎来快速增长。从2017年9月国内首批公募FOF产品获批,截至今年3季度末,全市场已成立FOF产品数量468只,合计规模达1662.14亿元。

根据投资目标,公募 FOF 通常可划分为普通型与养老目标型;根据运作策略不同,养老目标型 FOF 又可以分为目标日期型与目标风险型两大类:

目标风险型:根据特定的风险设定来决定不同风险资产的配置比例,通常来说目标风险型养老FOF按照权益仓位高低分为稳健策略、平衡策略、进取策略等不同目标风险类型。

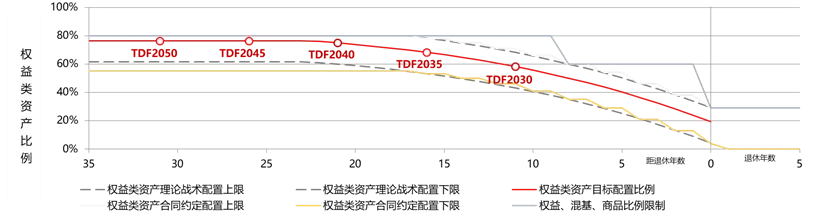

目标日期型:以投资者退休日期为目标,根据不同投资者生命阶段风险承受能力进行投资配置的基金。在投资策略上,目标日期类的基金会设计一个下滑曲线,根据投资者预期退休日期,随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加固定收益类资产的配置比例。

图片来源:嘉实基金

以嘉实养老目标日期2050基金为例,基金目标日期2050年12月31日,即适合2050年左右退休人群。当时间越来越靠近2050年,基金权益类资产的配置比例会逐步下降,非权益类资产的配置比例逐步增加。

作为普通投资者,该如何挑选FOF基金呢?主要有以下三点:

一、选择合适的基金类型

不同的FOF基金重仓的权益资产的占比是不同的,相应的风险收益特征也存在一定的差别。

投资者在投资养老FOF基金时,应结合自身经济条件、预期收益目标、风险偏好等因素,选择与自己的风险承受能力和投资目标相匹配的产品。

二、选择优秀的基金管理人

FOF对基金管理人的投研体系、人员构成、风险管理、策略选择等都有极高的要求,因此对基金管理人的洞察和分析是十分必要的。

投资者在选择FOF时,应关注基金管理人是否具有持续可迭代的投资体系、优秀的资产配置能力;基金经理投资经验是否丰富,对市场上基金的运作和特性是否了解;除此之外,还要关注基金管理人的风险管理能力。

三、长期投资的理念

对于FOF基金,建议投资者长期持有。绝大部分 FOF 基金都设置了最短持有期,在最短持有期内投资者不得办理赎回业务,期限从3个月、6个月、9个月、1年、2年、3年、5年不等。

一方面,可以管住投资者“追涨杀跌”的手,另一方面,避免短期频繁操作对基金投资决策和业绩等造成影响,有利于基金经理充分发挥资产轮动配置能力、专注挖掘长期投资价值。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

客服热线:400-600-8800/010-85712266

周一至周五8:30-21:00 周六至周日9:00-17:00(法定节假日除外)

官方微博

官方微信