有没有哪一刻突然觉得自己老了?

你是否有信心从容应对?

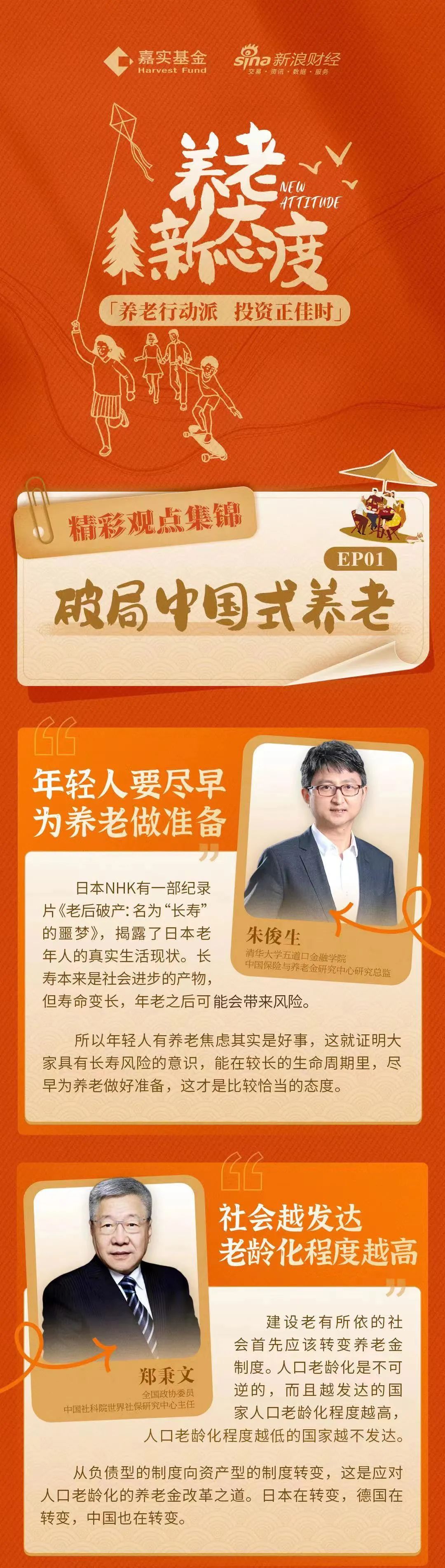

如何才能“从容老去”?

《养老新态度》第二期——谈养老 多早都不算早

我发现年轻人有这个需求,只是以前没有这类工具,而且个人养老金制度有税收优惠,对于年轻人来说也有一定的吸引力。一部分年轻人对退休生活的要求比较高,他们觉得现在就要开始尽早规划,去实现养老金的积累。

个人养老的推广需要一个过程,从全球养老的现状看,各个国家都有多支柱的养老体系,以美国为例,它的整个养老体系是以个人养老为主的,美国一个家庭有12%的资产都是在个人养老金,但是对于另外一些国家,特别是像中国和日本,此前是以国家养老为主,整个社会缺乏个人养老的概念,这个发展还需要一个过程。

我认为对养老生活的准备可以划分为三个维度:人、财、物。从人的角度看,有没有亲人陪伴与护工照顾,还是和朋友一起养老;财的维度是个人养老有没有足够的储蓄,养老开支如何规划;物的维度是比如要不要去养老院,等等。

三表

我希望的养老生活,我希望自己还是独立的个体,我也不去干涉别人的生活,别人也别来干涉我的生活。我没有系统的想过未来的养老的生活,我现在更多想的是,过好当下,对未来的话,我觉得顺其自然。

个人养老金制度落地前,有两类人会去投资养老产品,第一类是临近退休的人,他们对养老的紧迫感更高;第二类是个体户,他们在养老保障方面有一定的安全危机。

但在政策落地后,我们发现缴费的群体有明显年轻化的趋势,这说明其实年轻人是有养老投资的需求,只是缺少工具。而且个人养老金制度有税收优惠,对于年轻人来说也有一定的吸引力。

嘉实基金在2019年的时候,就布局了多支养老目标基金产品,这类产品分为两大类,分别叫做目标日期和目标风险。

目标日期是指在哪年退休,假如80后,大概在2040年退休,就非常适合购买嘉实养老2040这个产品。同样的如果您是90后,那您就比较适合购买嘉实养老2050。养老目标日期基金的设置,主要考虑到当下缴纳个人养老金的客户对于金融产品的了解相对不充分,由此设置一个一站式买入的养老金产品,来满足客户的需求。

另外一类产品,叫做目标风险型基金,核心的关键词是风险,它主要面向对金融产品了解充分,有投资判别能力的客户,有的客户希望长期配置风险较高的产品,就可以在养老目标风险型基金中购买高风险产品,还有的客户,不希望承担什么风险,就可以选择养老目标风险基金中的低风险产品。

我觉得还是不给未来下定义,我希望到时候我是一个能有自己独立的生活,能依靠自己的技能、智力,来为社会做出贡献,通过贡献又给自己产生收益,我还是希望保持这样的状态。

唐棠

客服热线:400-600-8800/010-85712266

周一至周五8:30-21:00 周六至周日9:00-17:00(法定节假日除外)

官方微博

官方微信