世界航天经历了半个多世纪的发展后,正在进入全新的阶段。世界互联网巨头竞相将人类的探索触角伸向了太空。

马斯克的SpaceX公司过去几年正致力于推动“星链”(Starlink)送入太空,其间发展速度令世界瞠目结舌,国内有关卫星互联网的探索也已悄然加速,或将孕育万亿级赛道产业机会。

卫星互联网,打开“天地互联”的新世界

早在2015 年,美国太空探索公司SpaceX 提出了“星链”计划,旨在通过部署一组低轨卫星网络,为全球提供高速便捷互联网服务,以解决偏远地区互联网覆盖问题,“星链”项目自2018年正式实施以来,累计发射5000多颗星链卫星,构建了目前世界上最大的卫星互联网。

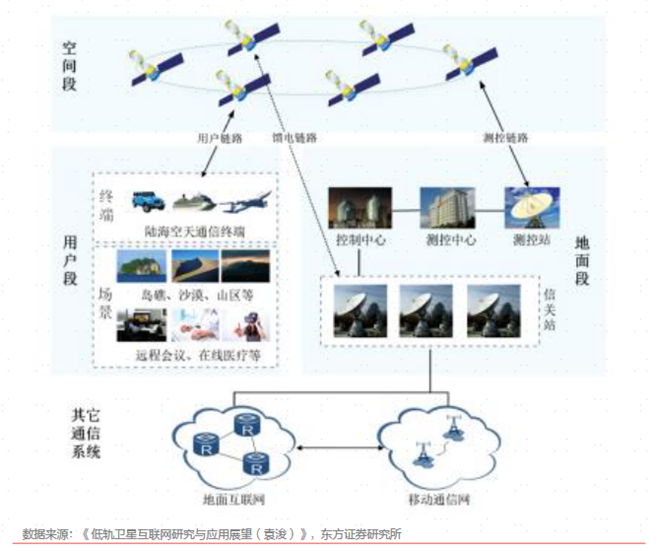

“星链”通过卫星技术实现互联网接入和通信,在没有地面运营商的偏远地区、海洋、航空、铁路等你无法通信网络覆盖的地方,可以依靠卫星实现互联网与外界世界连接,具有覆盖范围广、传输速度快、抗干扰能力强等优势。

这是一项被视为颠覆传统互联网格局的太空技术,卫星互联网突破了地面基站的固定连接方式,通过太空基站动态覆盖的星地互联和星星互联连接方式,实现全球连接。

在我国,卫星互联网发展刚刚起步,技术水平、系统容量和服务能力与国外先进卫星系统尚有差距,但政策制度红利为产业打开了发展空间。

2016年12月,《“十三五”国家信息化规划》中首次提出通过低轨卫星完善边远地区及贫困地区的网络覆盖。2020年4月,发改委将“卫星互联网”与5G基站建设、特高压、城市轨道交通、大数据中心、人工智能、新能源充电桩、工业互联网一并列入“新基础设施”名单。

短短3年间,我国卫星互联网建设由单颗卫星变成了组网星座,致力于打造“天地一体”的卫星互联网,稳步推动实施商业星座组网,分阶段发射规模化低轨通信卫星构建低轨星座。

目前,以中国星网+“G60星链”为代表的低轨星座建设正照进现实。由上海打造的低轨道宽频多媒体卫星“G60 星链”,其试验卫星发射并成功组网,未来将实现一万两千多颗卫星的组网。

今年7月9日,我国首颗卫星互联网技术试验卫星成功发射,卫星互联网试验卫星发射升空,标志着我国已推进低轨道卫星互联网星座建设。

11月23日,长征二号丁运载火箭成功将卫星送入预定轨道,卫星互联网技术试验星成功发射,核心技术探索更进一步。

中信证券研报分析,卫星互联网可实现全球覆盖,是星地融合网络的重要组成部分,低轨星座是未来的建设重点。手机直连、星上处理、星间链路、高低轨卫星协同、星地频谱共享以及导航增强是卫星互联网的发展趋势。

有望开启新一轮产业革命

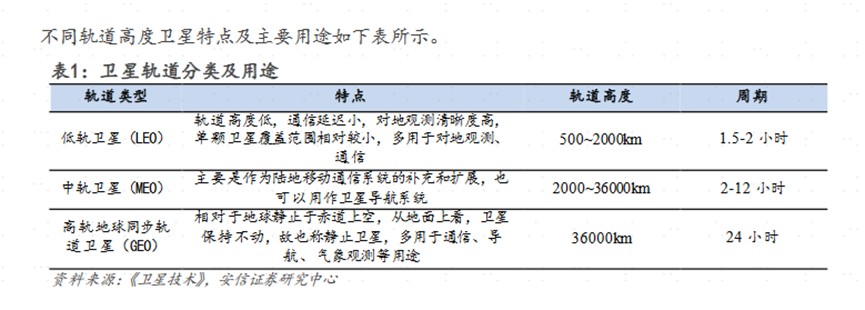

根据所在轨道高度不同,卫星轨道高度通常分为36000公里的地球同步轨道卫星、2000-36000公里的中地球轨道卫星和500-2000公里的低轨道卫星。

目前人类的卫星互联网探索主要集中在低轨卫星,低轨卫星具有低延时、低成本、灵活组网等特点,已经成为卫星互联网建设的主流。

全球对低轨道卫星正处于“抢占式”跑马圈地阶段,鉴于卫星互联网在全球覆盖、6G通讯、特种通信等方面具有战略价值,正成为全球竞争的新蓝海。

由于低轨频谱和轨道资源有限,全球遵循“先登先占、先占永得”的规则,全球星座计划数量庞大,“星链”建设发射数量达5500颗。

根据《中国航天科技活动蓝皮书(2022年)》,2022年中国全年完成64次发射任务,研制发射188个航天器。

未来近地轨道预计部署10万颗卫星,中国有3万-4万颗卫星占有量,未来5年我国低轨卫星制造及发射有望进入“指数级”增长的爆发期,有望迎来产业批量化、工业化时代。

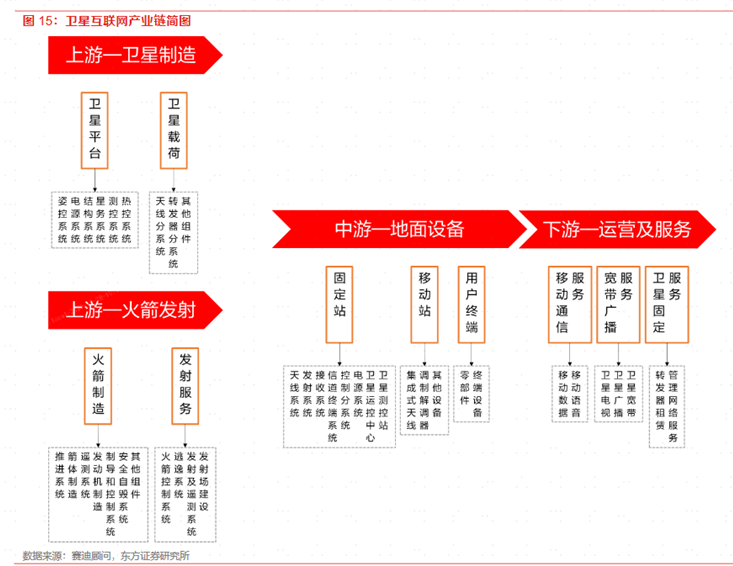

当前我国处于低轨道卫星互联网建设早期,卫星互联网提速和批量化生产将促进新一轮产业革命。卫星互联网产业链主要包括卫星制造、卫星发射、地面设备、卫星运营及服务四大环节,卫星的制造和发射属于上游环节,对整个产业链起到支撑作用,有望率先受益;地面设备、卫星运营服务应用属于产业链下游环节,将随着产业扩容不断完善。

卫星制造环节包括卫星平台和卫星载荷,卫星发射环节包括火箭制造和发射服务,券商机构预计产业链上游卫星制造、发射环节将率先受益。

虽然我国具备较为完整的卫星互联网产业链,但在卫星制造和火箭发射成本上与“星链”有巨大差距,政策频出推动产业降本增效,降低火箭发射成本是题中应有之义。

长期来看,低成本发射是卫星互联网建设的核心之一,而可重复使用火箭技术是发射降本的必由之路,目前国内多方均在研发攻关。

在产业链下游环节,地面设备环节包括固定地面站、移动式地面站,以及用户终端运营服务环节,卫星运营服务包括卫星移动通讯服务、宽带广播服务和卫星设备终端,受益于卫星互联网广覆盖、低延时、宽带化、低成本等特点,应用服务场景十分广泛,改善人类互联网场景使用体验和服务范围。

中信证券认为,预计2024 年将成为中国低轨卫星密集发射元年,国家队依然将是巨型低轨星座发射的主力,随着国家队和商业航天公司加速追赶,相关技术有望逐步取得突破。技术和市场的成熟有望使得国内低轨通信卫星的发射量或在2026年迎来爆发。泰伯智库则预测,2023-2028年,商业航天产业将进入发展黄金期,2025年仅中国市场规模就将达2.8万亿元。

对于卫星互联网这一星图大海所孕育的产业机遇,嘉实创新动力基金经理杨欢表示,目前国际上像“星链”已经做得比较领先,不管是发星的数量还是用户数量,商业模式已经摸索出来,国内基础建设能力比较强,随着马斯克的“星链”不断往前推进,相信我国大力鼓励这一领域发展,预计这块领域将来会涌现丰富的投资机会。

风险提示:基金有风险,投资须谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

客服热线:400-600-8800/010-85712266

周一至周五8:30-21:00 周六至周日9:00-17:00(法定节假日除外)

官方微博

官方微信