在“双碳政策”的驱动下,全球能源格局正在重塑,通过风光发电协同水电、核电替代燃料发电,是我国实现碳达峰、碳中和的必经之路,构建以新能源为主体的新型能源体系,是推动经济发展新动能的关键所在。

2020年9月及12月,我国分别在第七十五届联合国大会和气候雄心峰会上宣布将提高国家自主贡献力度,提出在2030年,我国非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机量将达到12亿KW以上。

风如何发电?

风力发电是指将风的动能转化为机械动能,再将机械动能转化为电能。风能在发电过程中不产生任何温室气体,即使是风车在制造过程中产生的碳排放,也仅相当于风力发电3-6个月的减排量。

上图:笔者拍摄于新疆的风电场

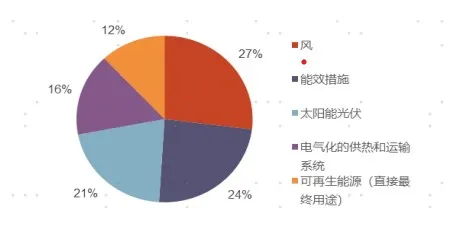

风作为大自然赋予人类的馈赠,可再生、分布广、低碳、清洁的特点,也让风能成为实现碳减排的主力军之一。根据IRENA预测,到2050年风力发电能够减少6.3Gt,占可再生能源及电气化减碳比重的27%。

图:2050年全球可再生能源、电气化的二氧化碳减排量比例

资料来源:IRENA预测,光大证券

我国的风电分为陆上风电和海上风电。

陆上风电是目前电力的主力,主要得益于我国风力资源的丰富性,我国陆上风电主要集中在东北和西北地区、青藏地区西北部以及东南沿海地区。近年来我国风力发电规模快速增加,2020年我国已成为累计陆上风电装机总量全球第一。

相比于陆上风电,海上风电的优势则更加显著。海上风湍流强度小、风切变小,受地形及气候的影响也相对较小。从用电侧来看,海上风电一般建设于用电需求较大的沿海地区,因此能够显著降低运电成本。根据GWEC预测,全球海上风电新增装机容量将于2026年达到31.3GW,其中,欧洲和亚洲仍然是全球海上风电增长最快的地区。

我国风电的起点与未来

1986年,我国第一座风电场——马兰风力发电厂在山东荣成并网发电,是我国风电历史上的里程碑,也标志着中国风电风电的开端。

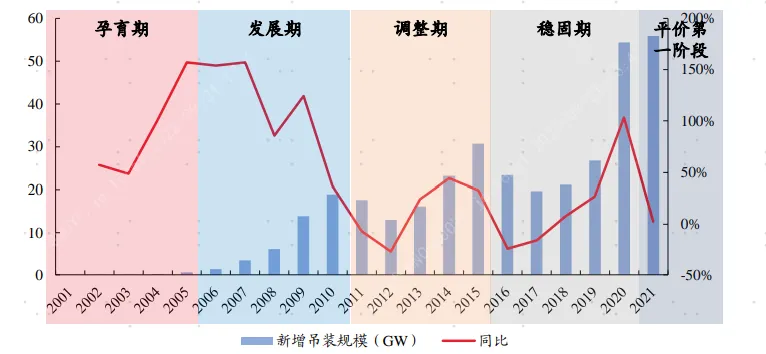

我国的风电发展可以分为5大阶段:

孕育期(2005年之前):此时风电刚刚起步,年新增装机几百兆瓦。

发展期(2006-2010年):我国的风电年均新增装机实现跨越式发展,2010年年均新增装机接近20GW,累计装机成为全球第一。

调整期(2011-2015年):快速发展的同时也积累了许多问题,行业迎来调整。

稳固期(2016-2020年):技术进步推动了风电成本的下降,补贴陆续开始退坡,为风电的进入平价时代铺垫。

平价第一阶段(2021年以来):机组大型化加速带来降本增效,陆风实现平价。

图:中国风电发展5大阶段

资料来源:GWEA,太平洋研究院整理

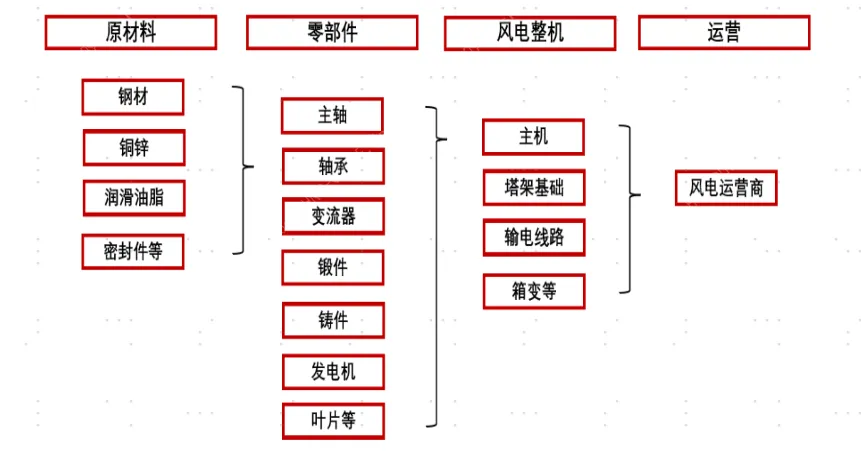

风电行业产业链主要包括上游零部件生产商、中游风机整机厂商以及下游风场运营商构成。

上游风机的核心零部件包括:齿轮箱、发电机、轴承、叶片、轮毂等,这些零部件的生产专业性较强,一般由风机制造企业向零部件企业定制采购;中游的风机制造企业市场集中度较高,对于上游溢价能力较强;风电的下游为风电的运维及用电,其中大型央企具有明显的竞争优势。

图:风电产业链图示

资料来源:中信证券研究部绘制

2020年北京国际风能大会上联合发布《风能北京宣言》指出:在“十四五” 规划中,须为风电设定与“碳中和”国家战略相适应的发展空间,保证年均新增装机 5000万千瓦以上。2025 年后,中国风电年均新增装机容量应不低于 6000万千瓦,到2030年中国风电累计装机容量至小达到 8亿千瓦,到2060 年至少达到30亿千瓦。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

客服热线:400-600-8800/010-85712266

周一至周五8:30-21:00 周六至周日9:00-17:00(法定节假日除外)

官方微博

官方微信