成长类资产的高波动对投资者来说,并不陌生。

A股专门刻画成长风格市场表现的指数之一国证成长(399370.SZ),成分股精选自国证1000指数样本股中成长风格突出的个股。自2010年发布以来,这条指数走势波澜壮阔,大开大阖,一定程度映射了成长性突出的产业或企业的发展轨迹,也见证了成长投资高收益、高弹性、高波动的特有属性。

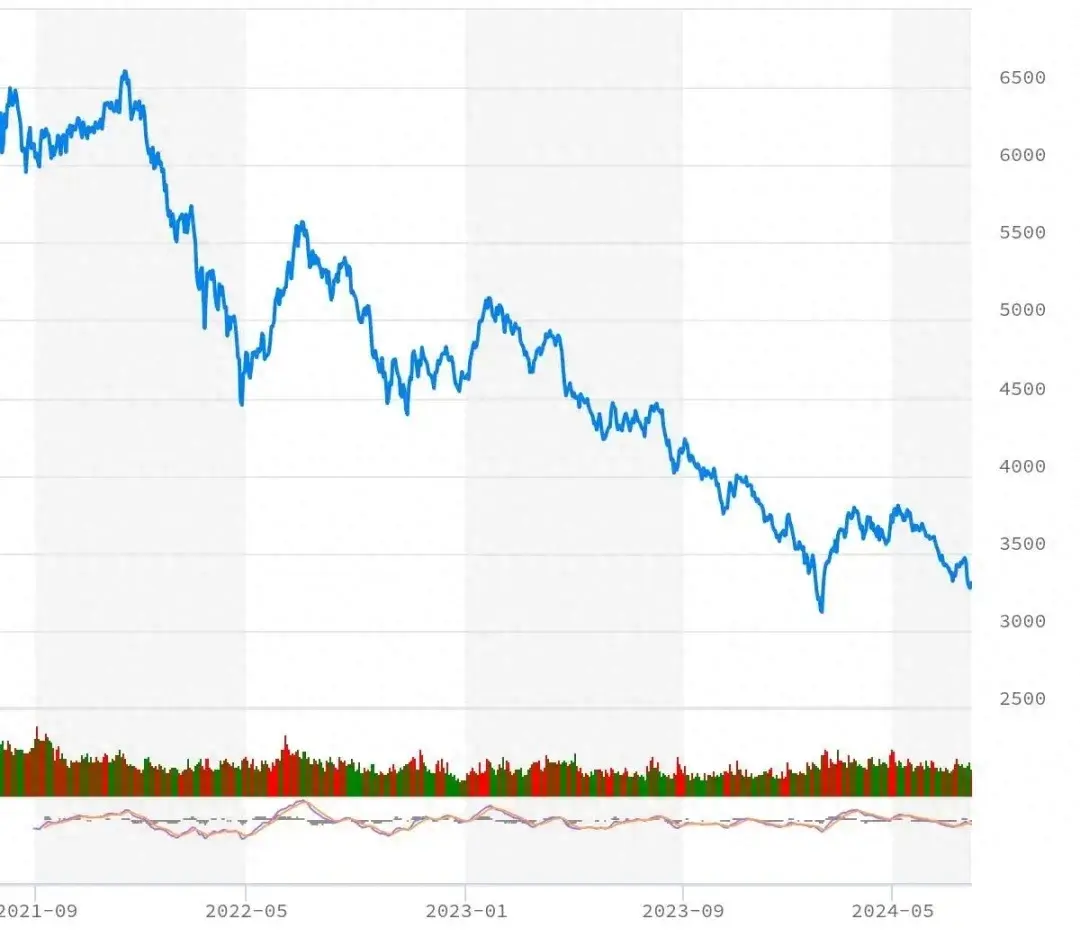

最近几年A股市场风格极致分化,成长持续逆风。以国证成长指数为例,近三年来该指数震荡走弱,但相关上市公司营业总收入、归母利润持续向好,基本面稳健回升的同时现金流稳步增加,部分公司开始加大分红,股息率攀至历史高位。

国证成长指数市场表现

(2021/7/26-2024/7/26)

(注:数据来自Wind,国证成长指数2021/7/26-2024/7/26年区间最大回撤52.76%,调整持续的时间和幅度已经超越历史)

国证成长指数只是“成长烦恼”的小小缩影。2024年年初至今A股成长风格在AI浪潮引领下几度突围,但受市场整体极致的风险偏好压制和行业快速轮动影响,行情未能持续,很多持有成长风格基金的投资者都在期待:成长投资何时重新崛起、迎来修复?面对成长的高波动性,该如何应对?

话投资聊成长,聊的是什么?

成长、价值、均衡是三种常见的投资风格简称。

成长投资,是相信企业的未来价值能够快速增长而买入,待上涨且业绩增速放缓后卖出获利,赚的是企业未来成长的钱,选股重视的指标有营收增速、净利润增速、净资产收益率(ROE)、研发投入和研发增长等。

价值投资,是在价格低于企业内在价值时买入,待价格充分反映价值时卖出获利,关注企业内在价值和安全边际,选股重视的指标有市盈率(PE)、市净率(PB)、市现率(PCF)、股息率等。

均衡投资,介于成长和价值之间,强调寻找某种程度上被市场低估,同时又有较强稳定增长潜力的股票,通俗来说就是以较低价格买入成长性较高的股票。均衡风格会综合考虑估值和成长性,追求收益和风险的相对平衡。

在实际投资中,投资风格并非泾渭分明,价值和成长也不是完全对立。从选股角度,鉴于优秀的成长股能够创造长坡厚雪高额回报,“和伟大的企业共同成长”是很多专业投资者不懈的追求,历史上成长领域也是翻倍股、大牛股的主阵地。

超级成长股往往是技术革命、关键产业趋势的映射。回溯A股历史,2010年之前全球化和城镇化推进,大量与经济总量相关的传统行业呈现出广泛而强烈的成长性,以煤炭、有色、石油石化为代表的“五朵金花”翻倍股频出。2010年之后,城镇化崛起、消费升级需求带动消费股逆势抬升,消费股黑马涌现。2013年以后,通信技术、信息技术以及半导体技术发展,移动互联网引领了TMT板块的强势大涨。

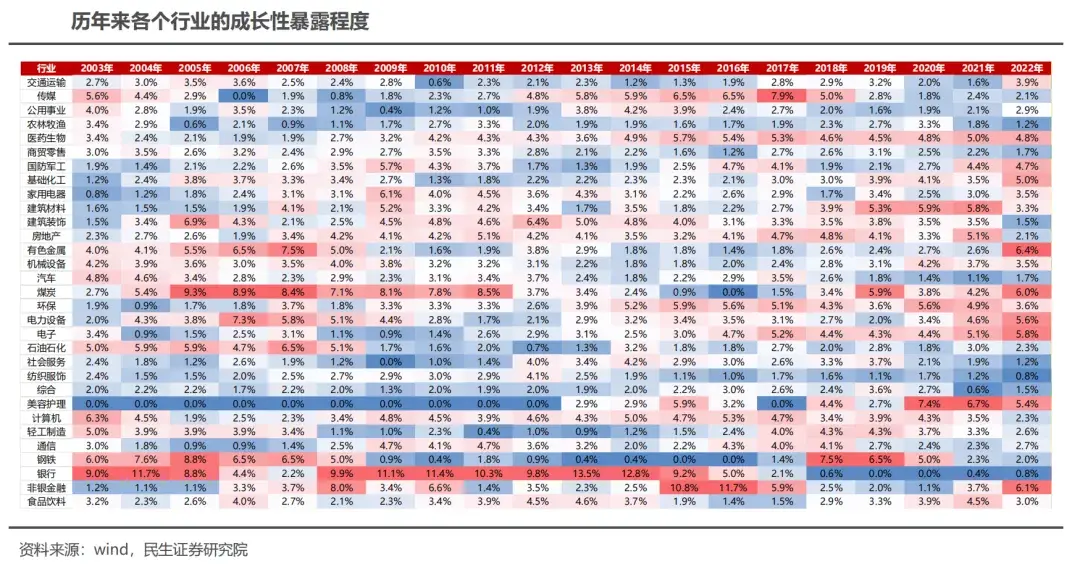

变化的成长股孵化于变化的时代,不变的是新技术崛起和产业更替的内在驱动。从产业生命周期的视角来看,成长期是多数行业发展的必经阶段,同时也会有迈入成熟期的一天。从2003年以来历年成长股的行业分布变迁来看,基础化工、房地产、医药、机械设备、电子都曾经成为A股市场上诞生成长股数目最多的行业。

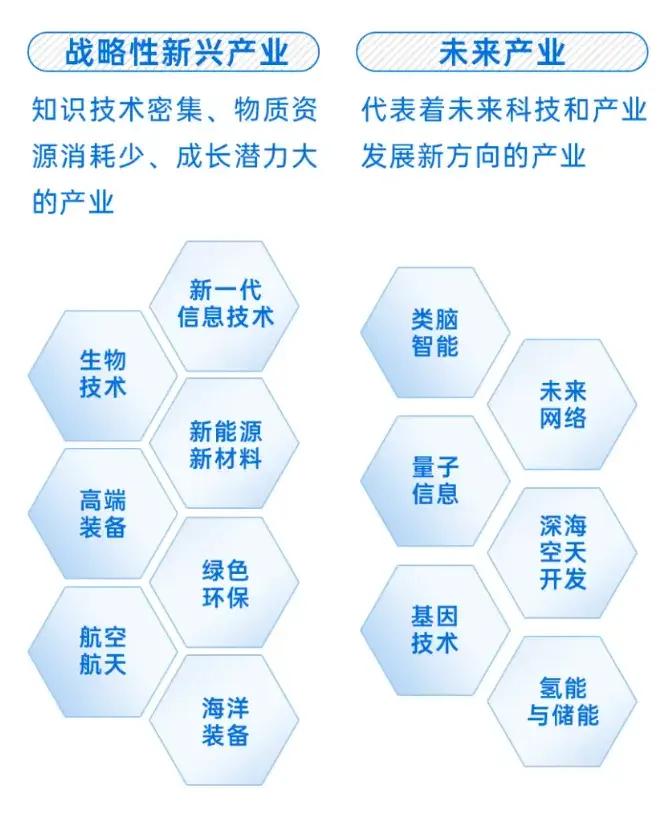

站在新一轮科技革命和产业变迁的十字路口,中国正在通过加快发展新质生产力推动经济迈向高质量发展,改造提升的传统产业,培育壮大的新兴产业,布局建设的未来产业,不断完善的现代化产业体系孕育着新的经济增长点,就是当下值得我们重点布局和耐心坚守的“成长”。

如何看待成长投资的高波动、高弹性?

对于寻求超越市场平均回报、有能力有意愿承担相应风险的投资者来说,成长投资如同一股不断向前的激流,优质的成长股在某些领域是创新的领导者,存在高收益的潜力,股价会在某些阶段呈现显著上涨的态势。

2020年以来,每一轮反弹中国的成长股均跑赢美股

但成长投资也需要了解、正视乘风破浪过程中特有的高波动、高弹性、高风险,并找到应对之策。

高估值风险

成长股通常因为预期中的高增长而拥有较高的市盈率(P/E)和市销率(P/S),这种高估值让投资者愿意在当下为未来的增长支付高昂的价格,如果公司未能实现这些增长预期,其股价可能会遭受重大调整。

市场情绪扰动

成长股的股价很大程度上更容易受市场情绪的影响,尤其是对未来增长预期的看法。在市场乐观时,成长股可能会表现出色;一旦市场情绪转变,成长股可能会经历剧烈的价格波动,而往往背后企业在实际经营层面并未发生太大变化。

技术变革和行业竞争

许多成长型公司在快速变化的行业中诞生和发展,这些行业往往技术快速变革、竞争非常激烈,任何落后于竞争对手的技术革新都可能对公司的增长预期造成打击。

高财务杠杆风险

为了支持快速增长,一些成长股公司可能会采取高财务杠杆(即借债)。在利率低和市场条件良好时,这种策略可能有助于加速增长。然而,如果市场环境趋紧或利率上升,高杠杆可能增加财务压力,从而影响公司的稳定性和股价表现。

盈利不确定性

与成熟公司相比,成长股公司往往处于快速扩张阶段,可能还未实现盈利或盈利较低,任何收入增长或利润率的小幅调整都可能对股价产生大幅影响。

宏观经济和政策变化

宏观经济变动、利率变化等因素也可能对成长股产生影响。特别是当经济增速放缓时,投资者可能转向寻求更稳定收益的投资,导致成长股受到冲击。

最近几年成长股逆风前行,主要也是受上面部分因素的影响。但我们也需要看到,盈亏同源,这些曾经不利于成长风格的因素正在朝着积极的方向变化。当前中国经济延续企稳复苏的态势,发展新动能孕育和发力中,仅以互联网为例,中国互联网头部企业拥有全球相对更好的增长、更丰富的商业内涵,市盈率等指标只有几乎不增长的海外互联网龙头不到一半。未来随着美联储降息周期开启,利率压力减轻,全球定价扭曲纠正,成长风格有望迎来修复时机。

成长投资的“烦恼”应对有方

新兴产业的发展往往都是在波折中前进,成长股的企业发展、股价走势也并非一帆风顺的坦途,成长投资过程中的波折和烦恼终将被“成长”所化解。

首先,是成长股自身经营业绩层面的成长。成长股的表现会随着市场周期的变化而变化。在经济不确定性高时,消费者支出减少和企业投资放缓可能导致公司增长放缓甚至收入下降,投资者可能会转向相对而言更安全、更稳定的投资,如债券或价值股。

但是,当经济转向复苏,成长股的高增长潜力吸引力会不断提升,股价强劲反弹,特别是那些能够快速适应经济改善和消费者需求变化的公司。随着企业盈利增长投资增加、消费者信心提升,成长股表现会越来越强势。

参考海内外成长股的发展轨迹,优质成长股能够凭借自身的增长一次次走出低谷,高速且持续的增长还可以消除估值上的泡沫,真正实现“穿越牛熊”。立足当下,当前A股很多优质成长股的估值已经处于历史的极低位置。我们有理由相信,优质成长股当前的烦恼,终将被业绩的持续增长修复。

其次,估值周期的摆动可能会让一些优秀甚至卓越的公司阶段性回报受到显著压制甚至出现“错杀”回调。随着经济过于悲观的预期校正、投资者情绪和风险偏好的回升,估值层面也有望迎来均值回归。

从个人投资者角度来说,成长投资既富有吸引力同时充满挑战,不仅需要不断提升的认知,还需要心理准备和耐心坚守。提升成长投资的胜率、优化成长投资的体验,我们可以考虑从以下方向着手:

认识成长风格特性、精心选择。

成长领域新技术和商业模式不断涌现,影响其股价表现的因素较多,在精心选择之前需要适当研究公司的基本面,包括其增长策略、市场潜力、竞争优势和财务健康状况等,投前适当做些功课能够帮助我们更好地理解和把握成长股的投资价值。

分散投资、均衡配置

资产配置是唯一免费的午餐,今年以来杠铃策略就是最火的配置策略之一,一端选择高弹性、进攻属性强的科技成长,一端选择高股息、防御属性强的红利资产,适度的分散和合理的配置有助于平衡投资的风险和收益。

正视波动、长期坚守

在投资中,波动是收益的来源之一,高波动的产品也有相应的投资策略。我们需要警惕情绪化的追涨杀跌,同时考虑到成长股的增长潜力通常需要“以时间换空间”,保持长期的投资视角很重要,具体操作上我们可以用定投和逆向操作的策略和心态,坚持低位布局,力争和“伟大的公司”一起成长。

本文资料参考:民生证券《变化的时代,变化的“成长”》2023年3月6日

风险提示:基金投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征及其特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人不保证基金一定盈利,也不保证最低收益或本金不受损失。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

客服热线:400-600-8800/010-85712266

周一至周五8:30-21:00 周六至周日9:00-17:00(法定节假日除外)

官方微博

官方微信