近两年来,红利类资产凭借较好的市场表现与投资体验赢得广大投资者的认可。我们认为这一投资趋势刚刚开始,红利策略有中长期的适应性与精选空间,系列研究与思考一起探讨红利投资大时代里我们该如何选择。

01

红利投资:高质量发展的时代红利

这是一个高质量发展的时代,从追求经济增速到重视发展质量,从投资基础设施到聚焦产业升级,从出口导向到消费引领,从规模赛跑到质量竞争,从效率优先到惠及全民,高质量发展的画卷徐徐展开。高质量发展是发展理念的升级,和发展方式的重构。红利投资时代的到来,是高质量发展赋予的时代红利。

2023年中国全社会固定资产投资完成额经历了30多年以来的第一次下降,这是一个重要的标志,表明中国经济正从投资驱动切换到消费和创新驱动。在投资驱动的时代,供给不足,企业为了快速扩大生产规模,将资金主要用于资本开支,能用于分红的资金有限。在高质量发展的时代,供给走向过剩,竞争从规模走向技术和品质,资本开支需求下降,而现金逐渐冗余,优秀企业具备了较强现金分红的能力。

资料来源:Wind

以A股所有上市公司加总的数据来看,2016年到2023年,经营现金流净额从7万亿增加到15万亿,资本开支从2万亿增加到5万亿,简化计算的企业可自由支配的自由现金流从5万亿增加到10万亿。这个变化的过程,正是高质量发展的写照。

资料来源:Wind

由于投资需求的减少,和现金逐渐的过剩,A股上市公司越来越多的选择现金分红回报股东。2016年整体A股市场的现金分红占利润的比例是32%,而2023年已经提升到38%;分红的总金额,也从2016年的不到9000亿,提升到了2023年的2万亿。由于分红金额的持续增加,A股市场总体股息率的中枢也是持续抬升的,在2023年底达到了2.6%的总体股息率。

资料来源:Wind

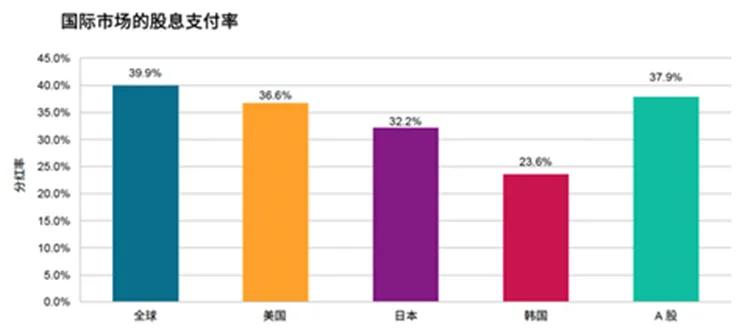

2023年A股市场的分红比例,放在全球来看也是不逊色的。2023年全球股票市场平均的分红比例40%,主要国家如美国市场的分红比例是37%,日本市场的分红比例是32%。A股市场38%的分红比例,略低于全球平均水平,高于美国和日本的水平。随着高质量发展的深化,预计A股市场的分红比例会持续提升,红利的成色会更足,红利投资的前景会更加广阔。

资料来源:S&P Global

02

红利资产:资产配置新方向

① 居民日益增长的财富增值需求

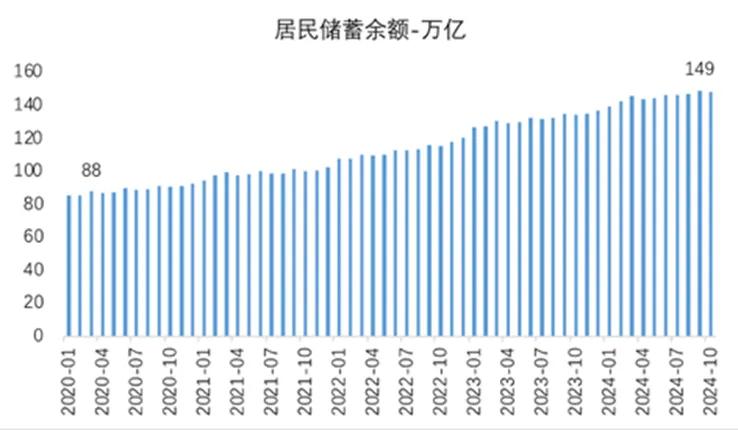

根据央行公布的数据,2024年9月居民储蓄存款余额已经达到了149万亿,而居民贷款余额82万亿,对应的居民净存款67万亿。作为对比,2020年3月居民储蓄存款余额88万亿,居民贷款余额57万亿,对应的居民净存款31万亿。可以看到,4年半的时间里,居民净存款增加了一倍多,增加额有36万亿。

资料来源:Wind

与此同时,2020年以来国债收益率持续下降,从接近3.5%高点下降到了目前2.1%,国债收益率是债券和理财收益的锚,意味着全社会的固定收益属性产品的收益率都是持续下降的。

资料来源:Wind

一边是持续增加的存款金额,一边是持续下降的理财收益中枢。居民数十万亿的净存款,需要找到新的投资方向,去实现财富增值,而这个方向就是红利资产。

② 红利资产已成为A股市场核心资产之一

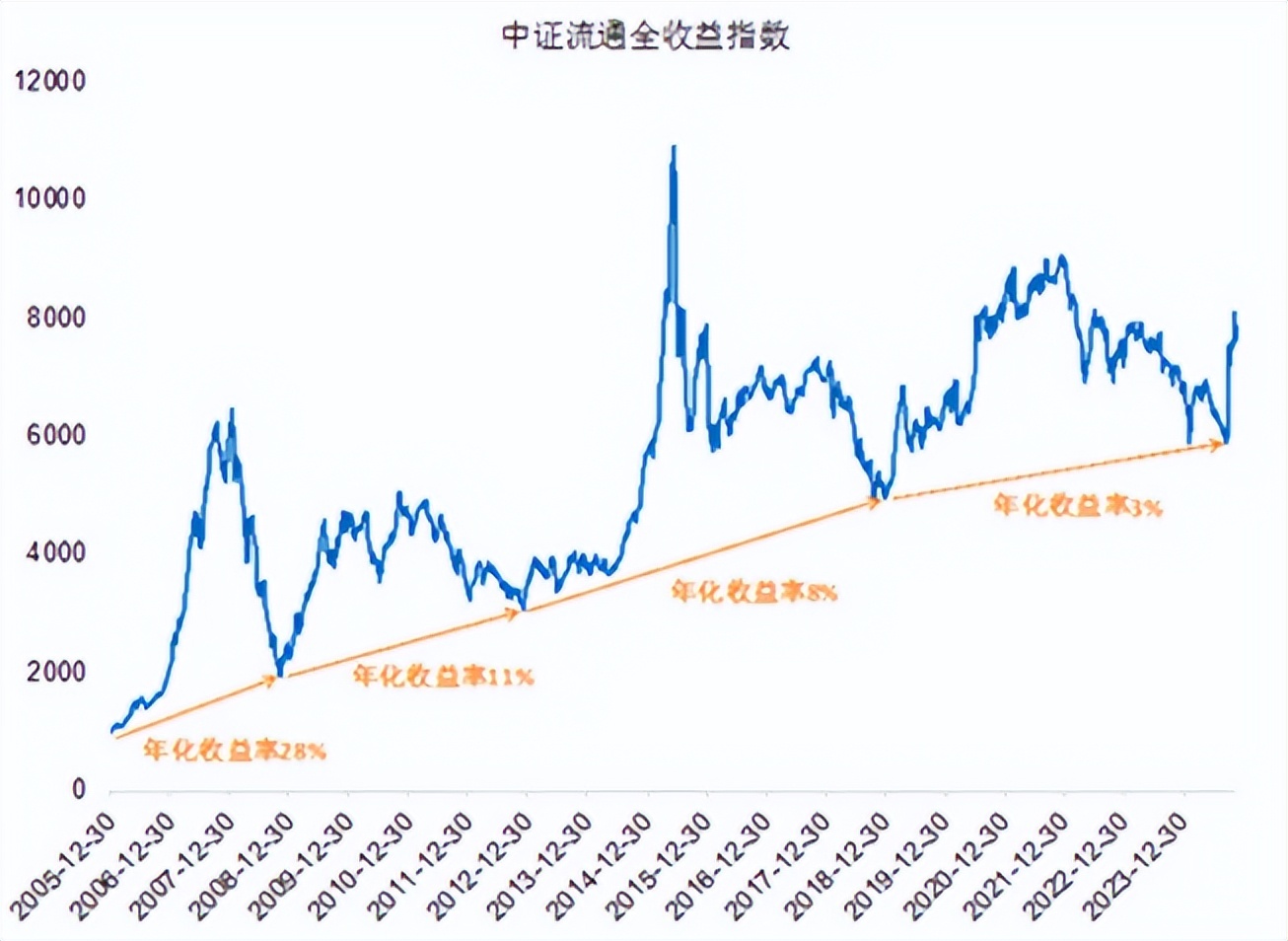

我们选择中证流通全收益指数观察市场回报率的情况,该指数在新股上市1年后才纳入,能更真实的反应A股市场投资者的投资回报情况。我们选择2005年底以来的4个指数大底部,来观察A股市场的年化收益率变化趋势。2018年底到2024年9月,两个大底部之间的年化收益率只有3%,我们认为这是由于市场过度悲观的情绪导致的过于低估。即使不考虑最近一段过于悲观的收益率,随着经济增速的换挡,展望未来A股市场整体回报率预期或不会像过去那么高。

资料来源:Wind

随着市场预期回报率的下降,红利资产的股息率具备了更强的吸引力。2023年中证红利指数的股息率达到了5.5%,这还未考虑股价上涨的收益率。未来即使看红利资产的股息率,在全市场的角度也有很强的吸引力,红利资产已经成为A股市场的核心资产之一。

资料来源:Wind

③ 红利资产已成为保险等机构新的底层资产

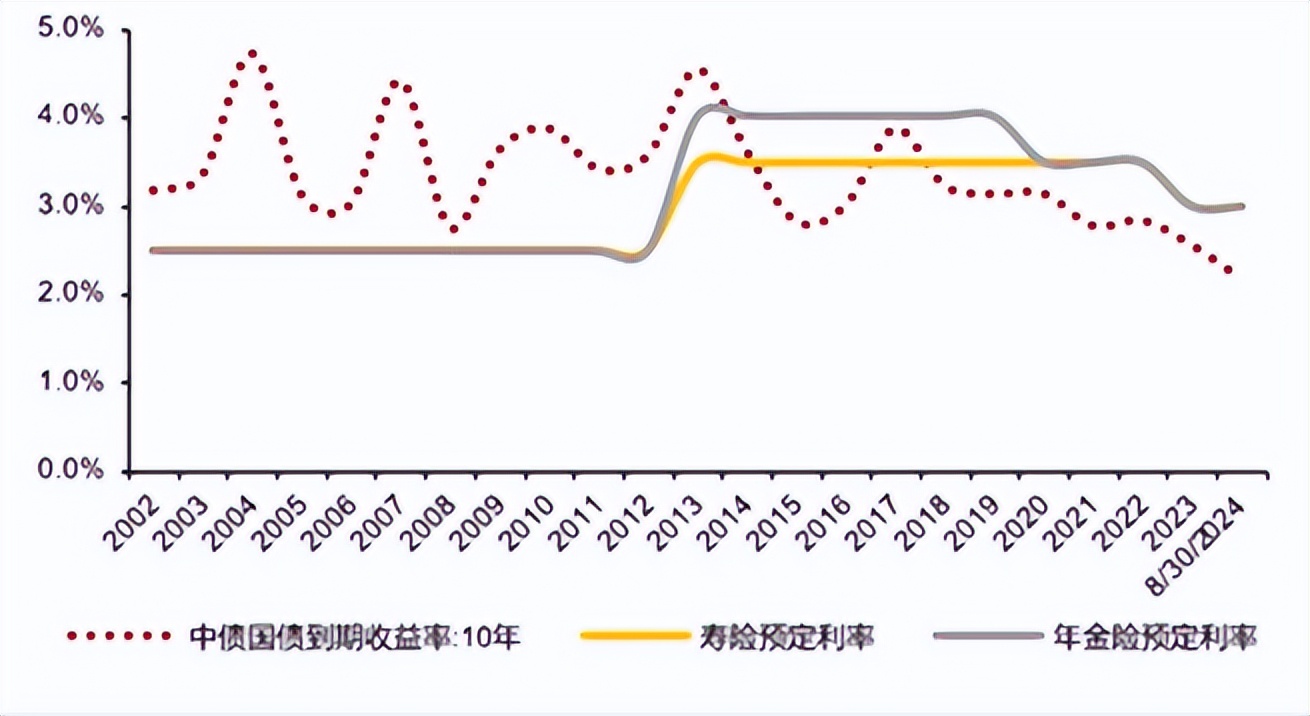

随着10年期国债收益率的持续下降,保险公司等机构现在通过债券投资收益率已经无法覆盖未来多年要持续支付给保险客户的利率。在高质量发展的时代,随着资本走向过剩,预计利率将长期处于较低的水平。保险公司配置更高收益率的红利资产,成为必然的选择。根据招商证券的测算,未来3年预计保险将增加1万亿的红利资产配置。

资料来源:招商证券

保险不仅在持续买入红利资产,而且买入力度非常大。据《中国银行保险报》不完全统计,今年以来多家保险企业已举牌15次,被举牌的上市公司主要涉及能源、公用事业、环保、交通运输、医药等典型的红利资产。

03

全球红利投资:万亿市场,蓬勃发展

根据中证指数统计,2023年全球主要市场红利ETF合计规模超过5200亿美元(约3.7万亿人民币),较2022年底增长约12%,其中美国市场红利ETF规模超过4200亿美元,是红利ETF规模最大的国家。目前全球红利ETF规模仍然在增长的趋势中。

资料来源:中证指数

与投资者所理解的红利主要是高股息策略不同,全球红利策略还包括了红利成长策略,大约占1/3规模。红利成长策略所选取股票的股息率大约在1%-3%,接受适中的市盈率,行业上是工业、消费、医疗、信息技术等典型的成长性行业。根据中证指数统计,2023年全球最大的红利ETF是Vanguard红利增长,规模880亿美元,采用的就是红利成长策略。

资料来源:中证指数

资料来源:中证指数

04

中国红利投资:星辰大海,扬帆起航

根据中证指数统计,2023年境内红利指数型产品数量达60只,产品规模突破700亿元人民币,跟美国超过4200亿美元的红利指数型产品相比,规模相差了40多倍。根据标普公司统计,2023年国内红利基金(含主动权益)共25只,规模刚超过400亿,发展空间可期。

资料来源:中证指数

资料来源:S&P Global

虽然2023年A股市场红利资产取得了亮眼的表现,红利产品规模也大幅增长,但是相比于美国红利产品规模依然只是刚刚起步。面向客户需求,中国红利投资的未来是星辰大海,中国红利投资的发展正扬帆起航。

最后引用《星星之火,可以燎原》的名句作为结束语:

“它是站在海岸遥望海中已经看得见桅杆尖头了的一只航船,它是立于高山之巅远看东方已见光芒四射喷薄欲出的一轮朝日,它是躁动于母腹中的快要成熟了的一个婴儿。”

注:仅为拟任基金经理当前市场观点,不代表产品未来必然投资方向。

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

客服热线:400-600-8800/010-85712266

周一至周五8:30-21:00 周六至周日9:00-17:00(法定节假日除外)

官方微博

官方微信