编者按:建设金融强国,离不开现代金融机构,2023年10月中央金融工作会议中就提出“培育一流投资银行和投资机构”的要求。

作为服务资本市场投融资的重要桥梁之一,证券行业一直发挥着直接融资“送水者”、资本市场“看门人”等功能。

2024年以来,证券行业开启高质量发展新周期。伴随着战略定位明晰,行业版图开启重构,头部机构多元化经营积极调整,国际化业务提速发展,证券行业朝着“打造一流投行”的路线图迈进。

这不仅意味行业发展驶向新阶段,也孕育着更深远的投资价值。凭借历史表现的高弹性,证券板块在A股市场有着“牛市旗手”、“反弹先锋”的称号。站在行业发展新起点、市场估值相对低位,如何看待证券行业未来的发展趋势和投资价值?

本期《投资笔记》我们邀请了嘉实基金大周期行业研究分析师曹婧,为大家分享。

从行业研究员的视角,我认为证券行业拥有非常好的基本面和投资价值,其中既有多元发展全面领先、可能成为国际一流投行的“头号种子”,也不乏专项业务闪亮、核心能力稳步提升的优质公司。

让我们一起从证券行业的盈利模式、发展趋势、投资价值三大方面来看看证券板块的新机遇。

证券行业的盈利模式

证券行业的盈利模式可以通俗理解为证券行业靠什么挣钱。从营业收入的来源看,证券公司赚的钱主要来自经纪业务、投行业务、资管业务、两融业务、自营业务五大板块;收入水平整体和资本市场的景气度、成交额、股指涨跌幅强相关。

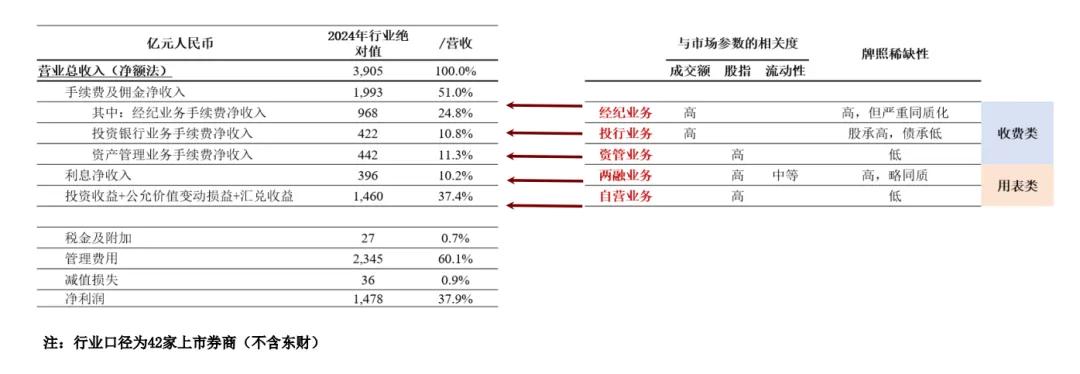

为了方便大家更好地了解上述各项业务在总营收中的权重占比,我们将42家证券行业上市公司披露的2024年财务报表数据进行综合统计和简化处理。

(注:数据来自Wind,梳理嘉实基金)

参照上图,经纪业务是证券公司营业收入的重要来源。从营收占比来看,证券公司每赚100元,有51元来自手续费及佣金净收入,其中24.8元来自经纪业务手续费净收入,这里面包括股票交易、金融产品销售等赚取的佣金。

投行业务贡献的手续费净收入占比10.8%,这块业务具有很强的政策周期属性;资产管理业务贡献的手续费净收入占比11.3%,包括证券公司发行的资管产品手续费以及控股的基金公司收入,这块收入近年来成长性不错。

利息净收入占比10.2%,其中两融业务贡献度是最大的,还有少量债券投资和股票质押业务的利息收入包含在内,但两融业务的利率优势较为明显,整体资产质量较好;自营业务广义包括投资收益、公允价值变动损益、汇兑收益,占比37.4%,主要包括自营资金的方向性投资、衍生品收益等。

从证券行业过往多年的发展来看,行业报表整体很健康,杠杆率不高,营收整体在波动中成长,资管、利息、自营等收入的复合增速都不错。

过去,行业发展的核心问题是同质化竞争激烈,内卷导致ROE下降。但是现在,证券行业可能正站在历史的十字路口,从同质化通道业务转向差异化综合金融服务,未来可能会迎来不一样的发展路径。

证券行业的发展趋势

证券行业的过去和未来,同资本市场的发展息息相关。

作为服务资本市场投融资的重要桥梁之一,证券行业一直发挥着直接融资“送水者”、资本市场“看门人”等功能。经历三十年栉风沐雨,中国资本市场的整体规模跃居世界前列,融资、交易、配置功能持续提升,为中国证券业的发展壮大提供了强有力的支撑。

当前,资本市场的重要性达到了前所未有的高度,是国家发展中长期战略的重要构成。近年来,资本市场在高层表态中频频被提及,决策部门的高度、深化改革的力度、真金白银的投入量和持久度都前所未有。

这背后有两大原因。第一、过往“地产、财政、基建”的发展模式褪去后,直接融资的重要性凸显,资本市场成为集中社会资金投向目标领域、支持经济转型换挡的重要一环。

第二、资本市场成为解决居民长期养老、当前储蓄意愿过强、消费意愿偏弱负向循环反馈的关键破局点。

展望未来,资本市场在推动中国经济高质量发展、服务现代化产业构建的过程中有望发挥更大作用,其中证券行业大有可为。

而从业务需求端来看,中国企业加速转型升级,有望成长出更多全球产业链龙头及大型跨国公司,在中国企业走向全球过程中,国际业务将是证券公司ROE提升的关键构成;中国资本市场深化改革开放,有望不断吸引中长期资金入市投资、吸引境内外机构资金配置优质权益资产;中国居民家庭财富的持续积累和权益类资产配置倾向的变化,有望催生更多财富管理的需求。

整体来说,来自企业、机构和个人投资者的金融需求可能给证券行业的未来发展带来丰富机遇。

我们需要拥有更强竞争力、更大话语权和定价权、全方位卓越品质、全产业链专业能力、覆盖全球影响力的一流投行。目前,证券行业中已经孕育出了多元发展全面领先、可能成为国际一流投行的“头号种子”,也不乏专项业务闪亮、核心能力稳步提升的优质头部机构。

此外,并购重组可能会是证券行业未来几年非常重要的主题,行业同质化的问题可能会通过并购重组出清落后产能,在这个过程中破局的核心因素是创新力。未来,随着资本市场高质量发展,证券行业的竞争格局有望迎来迅速改善。

证券行业的投资价值

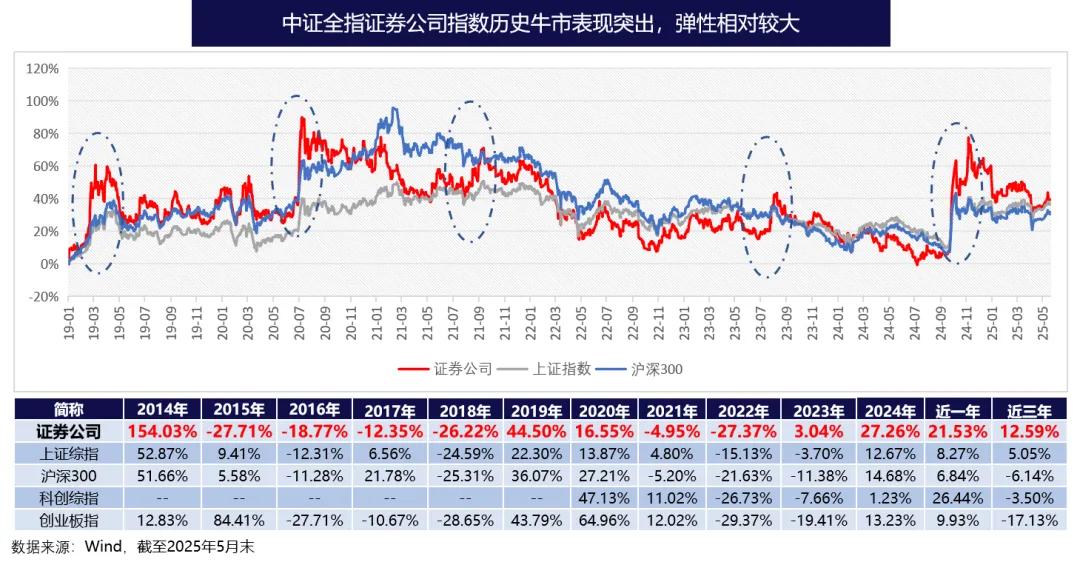

证券行业在A股属于高弹性资产,过往牛市及上涨阶段表现突出,因此在市场中有着行情“牛市旗手”、“反弹先锋”、“行情风向标”等称号。

以中证全指证券公司指数(399975.SZ)为例,该指数于2013年7月15日发布,由中证全指样本股中的证券公司股票组成,反映证券行业股票的整体表现。

历史来看,中证全指证券公司指数在牛市期及市场上行阶段表现突出,如2014年(上涨154%)、2019年(上涨44.5%)、2024年(上涨27%),且截至2025年5月末,近一年上涨21.53%,涨幅明显领先创业板、沪深300、上证综指等指数。

从证券行业近年来的盈利情况来看,伴随资本市场逐步向好及证券公司业务多元发展,2023年以来证券公司企业盈利明显向好。根据wind数据,2024年中证全指证券公司指数归母净利润同比增长15.32%,2025年延续了这一向好势头;而根据兴业证券统计,在经纪和自营业务带动下,上市券商2025年Q1归母净利润同比增长达77.8%。

纵览海外资本市场及金融机构发展历程,诸多一流投行的成长壮大,离不开政策的有力支撑。当前的政策导向亦为证券公司提供了打造国际一流投行的发展根基。

比如,高水平对外开放有助于拓宽业务半径,助力证券公司突破本土局限;扶优限劣的鲜明态度营造了有利的竞争环境,进一步强化头部证券公司的竞争力;降费让利的良性引导有助于加速产业转型,推动证券行业由粗放式发展向精细化、集约化、规模化运营。

目前,证券行业并购重组潮起,头部效应不断强化,行业估值却处于历史相对低位,正是开启长期布局的较好时机。经过此前3年多的风险释放,证券行业整体估值已处于历史近十年低位。截至2025年5月末,中证全指证券公司指数PE估值18.7倍,处于过去十年历史22.5%分位;PB估值1.3倍,处于过去十年历史23%分位。

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

客服热线:400-600-8800/010-85712266

周一至周五8:30-21:00 周六至周日9:00-17:00(法定节假日除外)

官方微博

官方微信